يكي از سوالات مهم و متداول در اواخر هر سال براي جامعه حسابداران نحوه محاسبه عيدي و مالیات آن با توجه به ميزان معافيت هاي اعلام شده از سوي سازمان امور مالياتي كشور مي باشد.

با توجه به اينكه ميزان ماليات حقوق و معافيت آن سالانه مي باشد و عيدي هم طبق بند 10 ماده 91 قانون ماليات هاي مستقيم (یعنی عيدي سالانه يا پاداش آخر سال جمعا معادل يك دوازدهم ميزان معافيت مالياتي موضوع ماده84 ) بايد ميزان ماليات و معافيتش محاسبه گردد و از طرفی چون میتوان از قانون تعديل ماليات(قابل استفاده در نرم افزار حقوق و دستمزد بکر) استفاده کرد، می توان به روش های زیر مالیات عیدی را محاسبه نمود.

با ذكر يك مثال روش محاسبه مالیات حقوق مزایا و عیدی را با حالت های مختلف شرح می دهیم :

طبق فرمول کلی محاسبه عیدی، میزان عیدی برابر است با

حالت 1 : در این حالت فرض می کنیم کارکرد شخص یکسال کامل باشد

مثال :

در سال 1395 اطلاعات کارکرد یک شخص به صورت زیر است :

– روز کارکرد : یک سال کامل (366 روز)

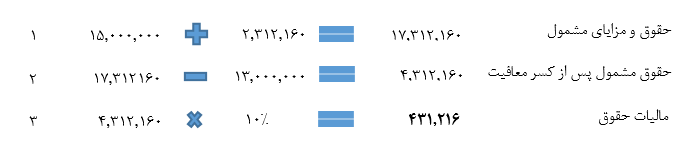

– حقوق سی روزه : 15.000.000 ریال

– جمع مزایا ماهانه (شامل حق مسکن 400.000 ریال، بن کارگری 1.100.000 ریال و حق اولاد 812160 ریال برای یک فرزند) : 2.312.160 ریال

– میزان معافیت (با توجه به حقوق که در رنج اول جدول مالیاتی سال 95 قرار میگیرد) : 13.000.000 ریال

مطلوب است

الف : محاسبه میزان حقوق و مزایا اسفند ماه و عیدی پایان سال

ب : محاسبه میزان مالیات حقوق و مزایا اسفند ماه و مالیات عیدی

روش اول : در این روش آيتم هاي حقوق (شامل حقوق و مزايا) و عیدی را به صورت جداگانه محاسبه مي كنيم و ماليات آنها را پس از محاسبه (بر اساس جدول) با هم جمع مي نماييم.

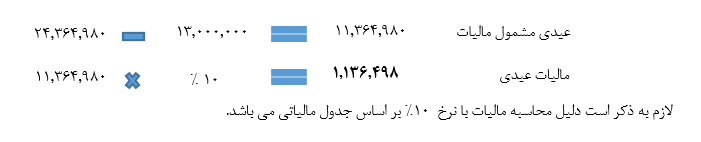

عیدی :

اما چون عیدی این شخص از مبلغ حد اکثر عیدی تجاوز میکند پس همان عدد 24.364.980 به عنوان عیدی لحاظ می شود.

اما مالیات عیدی برابر است با :

نکته : بدیهی است در صورتی که حقوق مشمول مالیات شخصی در رنج های بالاتر جدول مالیاتی قرار گیرد می بایست طبق جدول(ارائه شده از سوی سازمان امور مالیاتی کشور) مالیات آن محاسبه شود، در این مثال مالیات با نرخ 10% (یعنی معافیت رنج اول و مالیات 10% رنج دوم) محاسبه شده است.

همچنین داریم جمع حقوق و مزایای مشمول مالیات :

در پایان جمع مالیات حقوق، مزایا و عیدی برابر است با :

- روش دوم : در این روش ابتدا حقوق مزایا و عیدی را جمع و سپس مالیات را حساب می کنیم

همان طور که در ابتدای مثال ذکر شد چون شخص به صورت کامل یکسال را کار کرده است مجازیم از روش بالا استفاده نماییم، در صورتی که کارکرد کمتر از یکسال باشد از حالت زیر استفاده می کنیم :

حالت 2 : در این حالت فرض می کنیم کارکرد شخص کمتر از یکسال است.

مثال :

در سال 1395 اطلاعات کارکرد یک شخص به صورت زیر است :

– روز کارکرد : از تاریخ 95/07/01 الی 95/12/30 (6 ماه یا 180 روز)

– حقوق سی روزه : 15.000.000 ریال

– جمع مزایا ماهانه (شامل حق مسکن 400.000 ریال، بن کارگری 1.100.000 ریال و حق اولاد 812.160 ریال برای یک فرزند) : 2.312.160 ریال

– میزان معافیت (با توجه به حقوق که در رنج اول جدول مالیاتی سال 95 قرار میگیرد) : 13.000.000 ریال

مطلوب است

الف : محاسبه میزان حقوق و مزایا اسفند ماه و عیدی پایان سال

ب : محاسبه میزان مالیات حقوق و مزایا اسفند ماه و مالیات عیدی

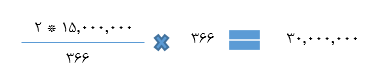

به دلیل اینکه کارکرد کمتر از یکسال است سقف عیدی نیز متناسب با کارکرد تغییر خواهد داشت یعنی سقف عیدی برای این شخص برابر است با :

![]()

همچنین میزان معافیت عیدی متناسب با کارکرد تغییر خواهد داشت یعنی سقف معافیت مالیات عیدی برابر است با :

در صورتی مبلغ عیدی (با توجه به حقوق سی روزه که مبنای محاسبه عیدی می باشد) از سقف عیدی محاسبه شده در بالا بیشتر شود، عدد 11.982.777 به عنوان عیدی منظور خواهد شد.

با توجه به توضیح بالا عدد عیدی برای این شخص 11.982.777 در نظر گرفته خواهد شد.

اما مالیات عیدی برابر است با :

همچنین ماليات حقوق و مزايا برابر است با :

در پایان جمع مالیات حقوق، مزایا و عیدی برابر است با :

نكته :

در اين روش به دليل اينكه كاركرد كمتر از يكسال است ديگر نميتوان مانند روش دوم در حالت 1 عمل نمود، به بيان ديگر به دليل مساوي نبودن سقف معافيت حقوق با سقف معافيت عيدي جمع كردن مبلغ حقوق با عيدي و محاسبه مالیات آنها با دو نرخ یکسان كاري نادرست مي باشد.

روش های شرح داده شده در بالا برای هر سال با توجه نرخ های متغییر (مانند نرخ حداقل حقوق، سقف عیدی، سقف معافیت مالیاتی و …) که هر ساله تغییر می یابد کاربرد دارد و شما میتوانید مبلغ حقوق و مزایا و عیدی پایان هر سال خود را به راحتی محاسبه نمایید.

عرضه پلت فرم های جدید

مجموعه نرم افزارهای مالی، اداری و اتوماسیون بکر بر روی پلت فرم ویندوز ۱۰ برای ایستگاه های کاری (client) و سرورهای ۲۰۱۶ به بالا و اس کیوال سرور ها ی۲۰۱۷ به بالا آماده شد و در دو خانواده ی تحت ویندوز و تحت وب ( آماده برای سال ۱۴۰۰) عرضه می شود.